장애인 금융 세금 가이드-39 “장애인신탁 유의사항 ②”

작성자 정보

- 청룡 작성

- 작성일

본문

[실제 질문] =증여세 절감을 위한 장애인신탁을 활용할 때 추가적으로 유의해야 하는 사항이 있을까요?

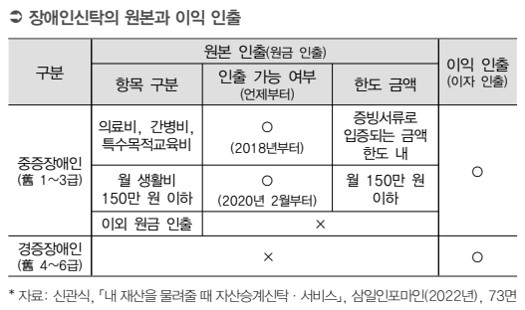

[원본(원금)인출] =2017년 말까지 장애인신탁은 신탁재산에서 발생하는 이익(이자, 배당금, 임대료 등)만을 장애인이 쓸 수 있었고, 원본(원금)인출을 엄격히 제한해 왔습니다. 그러나 저금리, 저성장 시대에 신탁제약에서 발생하는 이익만을 가지고는 기본적인 삶을 영위하기 힘든 것이 현실이 되었습니다.

이에 따라 2018년, 2020년 두 번의 세법 개정을 거쳐 현재는 ‘세법상 중증장애인’에 한하여 장애인 본인의 ① 의료비, ② 간병비, ③ 특수목적교육비, ④ 월 생활비 150만 원 이하 금액의 원본(원금)인출을 허용하고 있습니다(경증장애인은 여전히 원본 인출 불가).

[각종 복지혜택에서 배제 가능성] = 장애인신탁을 가입한다고 하더라도 타인으로부터 재산을 증여받은 장애인은 취득세, 재산세, 소득세 등을 부담할 수 있습니다. 게다가 국민기초생활보장수급권, 장애인연금 등 수급권을 판정할 때 신탁된 재산을 포함하여 증여받은 재산은 소득인정액 계산 시 포함됩니다.

즉, 장애인신탁을 할 경우에도 ① 국민기초생활보장수급자 또는 차상위계층에서 제외되어 국가 등으로부터 지급받는 급여·보조금이 없어지거나 줄어 들 수 있고, ② 중증장애인이 받게 되는 장애인연금이 없어지거나 줄어들 수도 있으며, ③ 국민건강보험료 피부양자에서 제외되어 지역가입자로 전환되거나 건강보험료 등을 추가로 납부할 수도 있고, ④ 근로장려금 신청자격 기준 등에서 탈락할 수도 있습니다.

<참고문헌> 신관식, 내 재산을 물려줄 때 재산승게신탁(2025년), 130~131면

-장애인 곁을 든든하게 지켜주는 대안언론 에이블뉴스(ablenews.co.kr)-

-에이블뉴스 기사 제보 및 보도자료 발송 ablenews@ablenews.co.kr-

칼럼니스트 신관식 skskt1107@naver.com

출처 : 에이블뉴스(https://www.ablenews.co.kr)